Näin parannat luottoluokitustasi.

Alhaiset luottoluokitukset johtavat usein lainahakemusten hylkäämiseen. Voit parantaa pistemäärää seuraavasti:

- Maksa pois velkojasi mahdollisimman paljon, niin maksukykysi paranee, kun haet uutta lainaa.

- Vakiinnuta tulosi hankkimalla vakituinen työpaikka määräaikaisen sijaan. Voit vaikka ottaa asian puheeksi työpaikallasi josko olisi mahdollisuutta muuttaa työsuhde vakituiseksi. Tämä auttaa paljon luottoluokitukseen. Muista olla hyvin valmistautunut tähän keskusteluun. Kirjoita lista niistä argumenteista, jotka puhuvat vakituisen työpaikan puolesta juuri sinulle, miksi juuri sinun tulisi saada sellainen.

- Maksa aina laskusi ajallaan. Tällä tavoin et koskaan ehdi saada maksuhäiriömerkintää, ulosottoa tai perintää. Maksuhistoriasi näyttää hyvältä ja pankit kokevat, että olet luotettava ihminen, vaikka sinulla olisikin paljon vakuudetonta lainaa entuudestaan.

- Hanki vakaa elämäntilanne. Jos asut avopuolison kanssa, mene naimisiin hänen kanssaan. Avioliitosta on muitakin hyötyjä, kuten perintö ja verotus. Älä muuta liian usein, vaan vakiinnuta osoitteesi. Välttämällä liiallisia osoitteenmuutoksia väestörekisterissä elämäntilanteesi näyttää vakaammalta.

- Vältä tekemästä työtä tai hankkimasta omistusosuutta yrityksissä, joilla on matala luottoluokitus. Saat paljon tietoa yrityksistä Finder sivustolta. Hakiessasi uutta työpaikkaa kannattaa aina tarkistaa millainen taloudellinen tilanne yrityksellä on. Tällä tavoin vältät parhaimmassa tapauksessa mahdollisen työttömyyden tulevaisuudessa, kun valitset työpaikan, jolla on vakaa talous. Tämä muutos vie tietenkin kauan aikaa, mutta kaikkien tulisi ottaa tämä huomioon.

- Jälleenrahoita mahdollisimman paljon olemassa olevista lainoistasi, kun haet uutta lainaa. Se parantaa maksukykyäsi. Muista myös lainan saatuasi, että olet sitoutunut maksamaan kaikki jälleenrahoitettavaksi ilmoittamasi lainat, ettet joudu velkakierteeseen.

- Osta oma asunto. Mikäli sinulla on mahdollisuus ostaa oma asunto, nostaa asunnon omistaminen luottoluokitustasi paljon, koska silloin sinulla on omaisuutta, jolla voi taata lainan takaisinmaksun, jos siihen olisi tarvetta.

- Ota lainan takaisinmaksuturvavakuutus aina, jos siihen on mahdollisuus. Kaikki pankit eivät valitettavasti tarjoa tätä mahdollisuutta, mutta jos sellainen on, se kannattaa ottaa. Se nostaa myös luottoluokitustasi, koska silloin voit, jos esimerkiksi sairastuisit vakavasti, saada lainan maksettua vakuutuksella, eikä sinun tarvitse huolehtia taloudestasi.

Kaiken tämän muuttaminen vie tietenkin aikaa, joten ole kärsivällinen ja aloita jo nyt.

Hylkäyspäätöksen tavallisimmat syyt.

- Maksukyky

- Ei omaisuutta

- Määräaikainen työsopimus

- Työttömyys

- Opiskelu ilman työtuloja

- Vastikään vastaanotettu laina

- Maksuhäiriömerkintä

- Laskuja ulosotossa tai perinnässä

- Yli 60 päivää sitten erääntyneitä maksamattomia laskuja

- Ikä

- Epävakaa elämäntilanne

Näin parannat lainansaantimahdollisuuksiasi

Niiden, jotka ovat saaneet kielteisen päätöksen lainahakemukseen, ei todennäköisesti pitäisi lainata rahaa. Jos kuulut poikkeuksiin ja haluat silti yrittää saada lainaa, on tapoja, jotka saattavat auttaa lainan saamisessa. Tyypillinen tapaus sellaisesta on tilanne, jossa sinulla on monia kalliita lainoja ja luottoja, jotka haluat jälleenrahoittaa saadaksesi pienemmät kustannukset, tai kun velat ovat päässeet käsistä ja ovat vaikeasti hallittavissa.

- Luottoluokituksen parantaminen – alhaiset luottoluokitukset johtavat usein lainahakemusten hylkäämiseen. Voit parantaa pistemäärää muun muassa maksamalla pois velkojasi, vakiinnuttamalla tulosi, maksamalla laskusi ajallaan, välttämällä liiallisia osoitteenmuutoksia väestörekisterissä sekä välttämällä työtä tai omistusosuutta yrityksissä, joilla on matala luottoluokitus. Tämä muutos vie tietenkin kauan aikaa, mutta kaikkien tulisi ottaa tämä huomioon.

- Rinnakkaishakija – Lainan hakeminen puolison tai avopuolison kanssa parantaa yleensä mahdollisuuksia. Rinnakkaishakijan tulee myös täyttää pankkien vähimmäisvaatimukset. Lue niistä lisää artikkelin myöhemmässä osassa. Muista, että molemmista tulee silloin laillisesti vastuullisia lainan takaisinmaksusta. Useimmat pankit hyväksyvät hakemukset yhdessä rinnakkaishakijan kanssa. Korot voivat myös alentua. Rinnakkaishakija ei ole takaaja, mutta parantaa lainansaantimahdollisuuksia koska maksukyky yleensä paranee, kun lasketaan kaksi tuloa yhteen.

- Takaaja – Vain harvat pankit tarjoavat kulutuslainoja, joissa on takaaja vakuutena. Tando-laina myöntää lainoja sillä ehdolla että sinulla on takaaja lainalle. Voit myös saada lainan takaajalla päivittäspankistasi kuten Nordeasta. Takaajana toimiminen tarkoittaa sitä, että luotat ja uskot lainanottajan pystyvän maksamaan lainansa takaisin. Mikäli hän jostain syystä ei pysty maksamaan, sitoudut lainan takaajana huolehtimaan takaisinmaksusta itse. Takaajan tulee allekirjoittaa laillisesti sitova sopimus, joten kyseessä on tärkeä ja vakava vastuu. Muista, että kuluttaja-asiamiehet ja pankit eivät suosittele, että otat vastuun toisen henkilön kulutusluotosta olemalla lainan takaajana.

Muista, että kaikki pankit eivät perustele hylkäämistä. Joissakin tapauksissa hakemus hylätään joka tapauksessa, kun hakijalla esimerkiksi on matalat tai epävakaat tulot tai hänellä on maksuhäiriömerkintä. Joissakin tapauksissa haettu lainasumma voi olla liian korkea. Jos et saa syytä hylkäämiseen, voit ottaa yhteyttä pankkiin ja kysyä syytä heiltä.

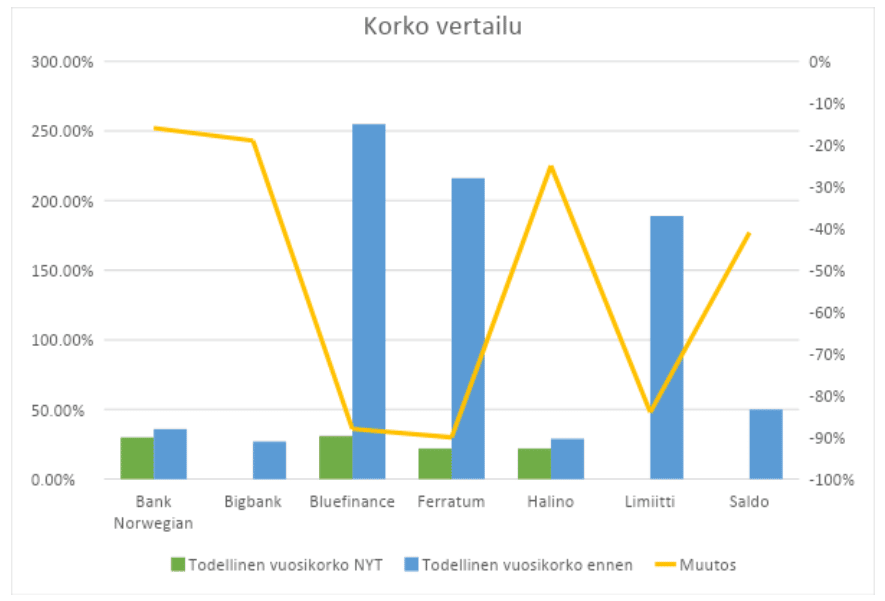

Tärkeää tietää korkokuluista

Lainamahdollisuutesi eivät ole ainoat, jotka paranevat, kun sinulla on hyvä luottoluokitus. Muun muassa kulutuslainojen korot ovat yleensä huomattavasti matalammat, jos hakijalla on korkea luottoluokitus yhdistettynä hyvään maksukykyyn.

Tämä näkyy selvästi pankkien ilmoittamien korkojen välisessä kuilussa. Paras korko on yleensä noin 6%, kun taas korkein voi nousta jopa 20 %.

Sama periaate pätee myös, jos haluat lainata asumiseen, autoon tai johonkin muuhun. Ainoa ero silloin on, että korkojen kuilu on huomattavasti pienempi. Toisin sanoen luottoluokituksen parantamisen oppiminen on aina kannattavaa.

Vähimmäisvaatimukset.

Pankkien asettamia vähimmäisvaatimuksia voidaan pitää suuntaa antavina, koska lainaa ei välttämättä kuitenkaan myönnetä vaikka täyttäisitkin kaikki nämä vaatimukset. Alla olemme luetelleet vähimmäisvaatimuksia, joiden perusteella laina- ja luottokorttihakemukset otetaan arvioitavaksi.

Yleisimmät vähimmäisvaatimukset ovat seuraavat:

- Ikä – vähintään 18 – 25 vuotta ja korkeintaan 70 – 80 vuotta.

- Tulot – Vakituiset tulot vähintään 12000 euroa.

- Kansalaisuus ja asuinpaikka – Sinun on oltava joko Suomen kansalainen tai asunut Suomessa vähintään 3 vuotta.

- Maksuhistoria – Sinulla ei voi olla maksuhäiriömerkintää eikä laskuja perinnässä. Maksuhäiriömerkinnän saaneille on kuitenkin mahdollisuuksia kuten Tando-laina.

Jotkut pankit vaativat, että olet täysi ikäinen, eli 18 vuotta, kun taas osalla pankeista on tiukemmat vaatimukset ja sinun tulee olla vähintään 25 vuotta täyttänyt saadaksesi lainaa. Yläraja on useimmiten 70 vuotta mutta jotkut rahalaitokset myöntävät lainaa myös 80 vuotta täyttäneille.

Tulojen on yleensä oltava vakituisesta työsuhteesta, eläkkeestä tai muusta sosiaaliturvasta, mutta työttömälle ei yleensä myönnetä lainaa. Työttömälle Tando-laina on mahdollinen vaihtoehto. Useimmiten lapsilisät ja elatusmaksut eivät ole hyväksyttyjä tulonlähteitä. Tulot vaikuttavat kuitenkin aina siihen, kuinka paljon lainaa voit saada. Tämä liittyy sekä pankkien omiin riskiarvioihin että finanssivalvonnan määräyksiin ja ohjeisiin.

Viimeisin vähimmäisvaatimuksista on se, joka useimmiten johtaa hylkäämiseen, eli hakijalla on maksuhäiriömerkintä. Tando-laina on silloin mahdollinen vaihtoehto. Maksuhäiriömerkinnät johtuvat yleensä muista veloista, jotka ovat siirtyneet lailliseen perintään. Tällaiset huomautukset rekisteröidään luottorekistereihin. Maksuhäiriömerkintä säilyy rekisterissä 2–4 vuotta. Jos merkinnän aiheuttaneen maksun hoitaa talletusaikana, lyhenee aika kahteen vuoteen. Maksun maksaminen ei kuitenkaan suoraan poista merkintää. Uusi häiriömerkintä pidentää merkinnän talletusaikaa.

On muutamia pankkeja, jotka lainaavat maksuhäiriömerkinnästä huolimatta, mutta silloin hakijan on yleensä annettava jokin vakuus lainalle, kuten asunto tai jokin muu omaisuus. Tunnetut lainantarjoajat maksuhäiriöisille ovat Takuusäätiö, Svea ekonomi, Tando ja Lainapojat. Lisäksi noin 30 kuntaa Suomessa myöntää sosiaaliluottoa.

Pankki arvioi maksukykysi

Sen lisäksi, että vähimmäisvaatimukset ja Valtiovarainministeriön määräykset on täytettävä, pankki arvioi myös yleisen maksukykysi. Osa luottoluokituksestasi perustuu luottotietoihisi. Alhainen luottoluokitus voi tarkoittaa hylkäystä tai sinulle saatetaan tarjota pienempää lainasummaa.

Lue myös: Kulutuslaina – Tältä näyttää korko

Finanssivalvonnan ohjeet

Eduskunta ja Valtiovarainministeriö päättävät, mitä määräyksiä pankkien on noudatettava myöntäessään lainoja. Finanssivalvonta seuraa, että näitä määräyksiä noudatetaan. Viime aikoina näihin määräyksiin on tullut muutoksia, jotka kohdistuvat erityisesti kulutuslainoihin ja -luottoihin. Jotta pankit voivat myöntää lainaa ilman vakuuksia, niiden on otettava huomioon seuraavat seikat:

- Kaikille kulutusluotoille on annettu aiempaa tiukempi 20 prosentin korkokatto.

- Muut lainanhoitokulut on rajattu enintään 150 euroon vuodessa.

- Lainaa ei tule myöntää, mikäli lainansaajalla ei lainakustannusten jälkeen ole varaa elämiseen.

Se, kuinka paljon lainaa voit saada, riippuu siitä, kuinka paljon velkaa sinulla on suhteessa tuloihin. Lisäksi sinulla tulee olla tarpeeksi rahaa jäljellä kaikkien lainakustannusten jälkeen, jotta pystyt ostamaan ruokaa ja maksamaan vuokran tai yhtiövastikkeen, vakuutukset ja muut asumiseen liittyvät kustannukset.

Haluatko hakea lainaa netistä? Finanzia.fi auttaa sinua löytämään parhaan lainavaihtoehdon! Käytä ilmaista vertailupalveluamme päästäksesi askeleen lähemmäksi unelmaasi. Me olemme yhdistäneet markkinoiden parhaat lainat yhteen luetteloon, niin että voit tehdä oikean lainapäätöksen ja saada edullisimman lainatarjouksen. Löydä suosikkisi – ja hae heti!

Kaikki luottelossamme olevat lainat ovat pääomalainoja. Saatat ihmetellä, kuinka voimme tehdä liiketoimintaa, jos haluamasi palvelu on ilmaista? Vastaus on, että teemme yhteistyötä useiden rahoituslaitosten ja pankkien kanssa, minkä vuoksi sivuilla on myös kaupallista sisältöä.

Hae tästä

Finanzia.fi sivuston käytön edut:

- Ilmaista

- Helppoa

- Voit vertailla lainoja täysin sitoumuksetta

- Sopii kaikille

- Paljon tietoa eri rahoituslaitoksista

- Suorat linkit lainanvälittäjien hakemussivuille

- Päätät itse koska haluat hakea lainaa

Teemme Finanzia.fi sivustolla parhaamme löytääksemme sinulle parhaiten sopivan lainan. Vertailupalvelumme on täysin ilmainen ja käytät sitä täysin sitoumuksetta, eikä sinun tarvitse maksaa mitään ylimääräisiä palkkioita etsiessäsi kauttamme lainaa netistä.

Lainoja on useita ja ne ovat erityyppisiä, kuten:

- Vakuudeton laina – laina ilman vakuuksia tai panttia

- Kulutuslaina tai kulutusluotto – yksityiskulutukseen tarkoitettu laina

- Tekstiviesti-laina – saatavissa tekstiviestillä

- Pikavippi ja pienlaina – lyhytaikainen pienempi lainasumma

- Jälleenrahoitus – vanhat lainat uudelleen rahoitetaan

- Vakuudellinen laina – laina, jossa esimerkiksi asunto on panttina

Miten haen lainaa netistä?

Kulutusluottoa haet tekemälla lainahakemuksen joko lainanvälittäjien sivuilla, kuten esimerkiksi Lendo, Rahalaitos, Omalaina, Zmarta, Rahoitu, Freedom Finace, Axolaina, Etua ja Vertaaensin. Voit myös hakea suoraan pankeilta kuten Bank Norwegian, Santander Consumer Bank, Komplett Bank, BRAbank, Ikano Bank ja Nordax. Voit hakea lainaa myös omasta päivittäispankistasi, kuten Nordea, Aktia, OP tai Handelsbanken.

Käyttämällä lainanvälittäjiä voit tekemällä yhden hakemuksen saada lainatarjouksia jopa 30 pankilta ja rahalaitokselta samanaikaisesti. Sinulla on silloin mahdollisuus valita laina, jossa on parhaat edut ja matalin korko, ja näin ollen voit säästää selvää rahaa. Suosittelemme että käytät lainanvälittäjiä.

Näin haet lainaa netistä.

- Täytä hakemus mahdollisimman tarkoilla tiedoilla taloudellisesta tilanteestasi ja lähetä se ilmaiseksi ja sitoumuksetta lainanvälittäjälle.

- Lainanvälittäjät lähettävät hakemuksesi jopa 30 pankkiin tai rahalaitokseen ja saat vastauksen jopa muutaman minuutin kuluessa ja usein myös monta tarjousta.

- Voit rauhassa valita saamistasi tarjouksista sinulle sopivimman.

- Lähetä tarjouksenantajalle tarvittavat dokumentit tai pyydetyt lisätiedot.

- Hakemuksesi käsitellään ja saat lopullisen vastauksen.

- Allekirjoita sopimus.

- Lainaamasi rahat siirretään tilillesi.

Usein kysytyt kysymykset

Mikä on luottoluokitus?

Luottoluokitus on yhdistelmä tilastotietoja, joita pankit ja muut luotonantajat käyttävät arvioidessaan laina- tai luottohakemusta. Pisteet perustuvat lukuisiin tekijöihin, kuten ikä, maksuhistoria, velat ja tulot. Näitä tietoja keräävät muun muassa Bisnode ja Experian.

Mikä on rinnakkaishakija?

Jos otat lainan toisen henkilön kanssa, sinulla on rinnakkaishakija. Molemmilla lainanottajilla on samanlainen laillinen vastuu lainan takaisinmaksusta. Useimmiten kyseessä on avio- tai avopuoliso, mikä saattaa myös olla pankin vaatimus.

Mikä on takaaja?

Takaaja on henkilö, joka ottaa vastuun lainan vakuudesta, useimmiten panttaamalla asuntonsa tai jonkin muun omaisuuden. Jos lainanottaja laiminlyö lainan maksamisen, voi pankki silloin vaatia vakuuden realisointia (myymistä), jotta pankki saisi takaisin lainaamansa rahat.

Pankit tulevat nyt luottotietojen lisäksi selvittämään lainanhakijan maksukykyä yhä tarkemmin ja puntaroimaan tarkasti kenelle lainaa myönnetään ja kenelle ei. Koronakriisi johtaa siihen että pankit aloittavat niin sanotun «kirsikan poimimisen» eli lainan myöntämisen raja nousee erittäin korkeaksi ja lainaa myönnetään ainoastaan harvoille valituille henkilöille. Lainoja ei enää myönnetä henkilöille, joilla jo on paljon lainaa, matalat tulot tai joilla ei ole omaisuutta ja jotka eivät ole oikeilla turvallisilla aloilla töissä.

Pankit tulevat nyt luottotietojen lisäksi selvittämään lainanhakijan maksukykyä yhä tarkemmin ja puntaroimaan tarkasti kenelle lainaa myönnetään ja kenelle ei. Koronakriisi johtaa siihen että pankit aloittavat niin sanotun «kirsikan poimimisen» eli lainan myöntämisen raja nousee erittäin korkeaksi ja lainaa myönnetään ainoastaan harvoille valituille henkilöille. Lainoja ei enää myönnetä henkilöille, joilla jo on paljon lainaa, matalat tulot tai joilla ei ole omaisuutta ja jotka eivät ole oikeilla turvallisilla aloilla töissä.