Pikavippien väliaikainen korkokatto muutos

Hallituksen esitys pikavippien korkokaton mahdollisesta muuttamisesta 20 prosentista 10 prosenttiin sekä niiden suoramarkkinoinnin kieltäminen on mahdollinen ratkaisu Suomen kansan ylivelkaantumisen ja kansantalouden helpottamiseksi koronakriisin keskellä. Tämä mahdollinen muutos tehdään väliaikaisesti ja ajatuksena on, että se olisi voimassa toukokuun alusta vuoden 2020 loppuun saakka.

Korkokaton muutos ei, mitä todennäköisimmin, tule vaikuttamaan jo olemassa oleviin lainoihin, vaan ainoastaan uusiin lainoihin, jotka myönnetään esityksen voimaantulon jälkeen. Nyt kannattaa siis odottaa uuden lainan hakemista, kunnes esitys on saatettu voimaan. Suosittelemme kuitenkin niitä henkilöitä, joilla jo on lainoja ja luottoja, kilpailuttamaan jo olemassa olevat lainat lainanvälittäjien kautta ja saamaan tällä tavoin mahdollisuuden matalampaan korkokattoon.

Korkokatto lainanhakijan kannalta

Lainanhakijoille tämä uusi säännös tarkoittaa tällä kertaa edullisempia lainoja kuin aiemmin. Verrattuna vuoden 2019 syyskuussa tehtyihin lakimuutoksiin tämä säännös on huomattavasti edullisempi lainanhakijalle. Lue 2019 tehdyistä muutoksista tästä.

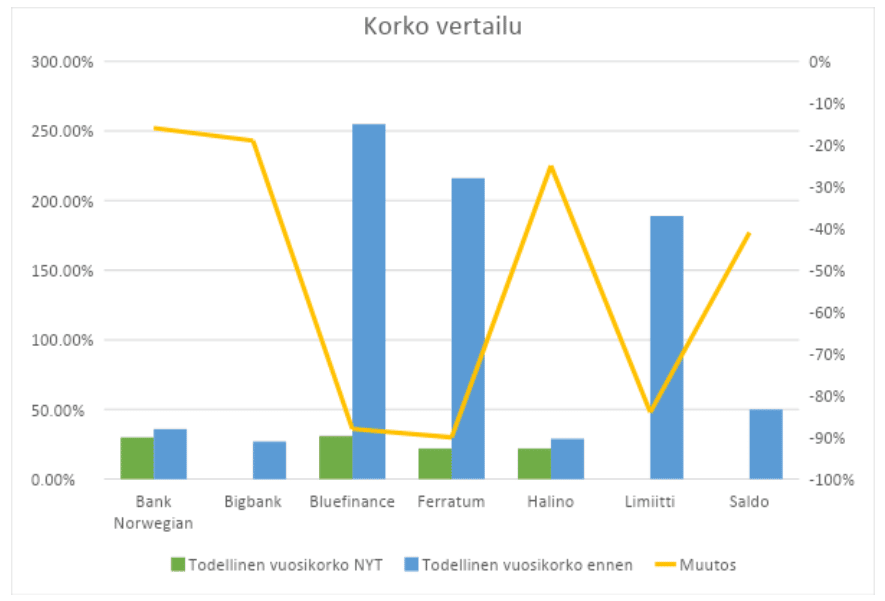

Nimelliskorolle asetettava 10% korkokatto voi kuitenkin olla hieman hämäävä, sillä kun siihen lasketaan mukaan maksimirajoilla olevat kustannukset, voi todellinen vuosikorko joissain tapauksissa nousta lähelle 50 prosenttia, varsinkin pienemmissä lainoissa. Korkokatto ei siis koske todellista vuosikorkoa, joka sisältää lainan kaikki kulut korkojen lisäksi.

Näkyvin parannus lainanhakijalle on varmasti, että lainojen todellisten kulujen näkeminen on huomattavasti helpompaa. Lainanhakijan näkökulmasta lainan saaminen on nyt entistäkin hankalampaa, sillä pankkien luottoriski kasvaa huomattavasti näin paljon matalammalla korolla.

Pankit tulevat nyt luottotietojen lisäksi selvittämään lainanhakijan maksukykyä yhä tarkemmin ja puntaroimaan tarkasti kenelle lainaa myönnetään ja kenelle ei. Koronakriisi johtaa siihen että pankit aloittavat niin sanotun «kirsikan poimimisen» eli lainan myöntämisen raja nousee erittäin korkeaksi ja lainaa myönnetään ainoastaan harvoille valituille henkilöille. Lainoja ei enää myönnetä henkilöille, joilla jo on paljon lainaa, matalat tulot tai joilla ei ole omaisuutta ja jotka eivät ole oikeilla turvallisilla aloilla töissä.

Pankit tulevat nyt luottotietojen lisäksi selvittämään lainanhakijan maksukykyä yhä tarkemmin ja puntaroimaan tarkasti kenelle lainaa myönnetään ja kenelle ei. Koronakriisi johtaa siihen että pankit aloittavat niin sanotun «kirsikan poimimisen» eli lainan myöntämisen raja nousee erittäin korkeaksi ja lainaa myönnetään ainoastaan harvoille valituille henkilöille. Lainoja ei enää myönnetä henkilöille, joilla jo on paljon lainaa, matalat tulot tai joilla ei ole omaisuutta ja jotka eivät ole oikeilla turvallisilla aloilla töissä.

Korkokaton vaikutukset

Nopeasti toteutettavan korkokaton vaikutukset ovat arvaamattomat ja se voi jopa pahentaa tilannetta. Uudelta korkokatolta säästyvät ainoastaan asuntolainat ja autojen osamaksukauppa, joten luottotoiminta pysähtyisi suurelta osin kokonaan. Suuri osa luottokorteista pitäisi myös lopettaa, sillä niiden korko on usein yli 10 prosenttia, mikäli tämä muutos tulisi voimaan kaikille jo olemassaoleville luotoille ja lainoille. Tämä ei tietenkään vielä ole varmaa ja me uskomme ettei näin käy, koska se johtaisi monen pienemmän pankin konkurssiin.

Valtio käyttää koronaviruspandemian aiheuttaman taloudellisen toiminnan hidastumisen ensiapuna velkarahaa. Valtio velkaantuu, jotta se voi pitää yritykset hengissä. Mutta miten kuluttajat voivat pitää yritykset hengissä, kun ei ole luottokorttia eikä työpaikkaa?

Yksi asia on ainakin selvä; 10 prosentin korkokaton myötä maksuhäiriöt lisääntyvät entisestään. Jo syksyllä 2019 voimaan tulleen 20 prosentin korkokaton myötä pidettiin lähes varmana, että maksuhäiriöt lisääntyvät, koska entistä harvemmalle kuluttajalle myönnettiin lainaa. Maksuhäiriöt ovat, kuten etukäteen uskottiin, lisääntyneet tämän lainmuutoksen myötä. Suomessa on tällä hetkellä 390 000 maksuhäriömerkintää.

Kaipaatko lisätietoa koronavirusepidemian vaikutuksesta talouteen?

Voit seurata ajankohtaista tietoa Valtiovarainministeriön sivuilla tästä.