Uutiset

Pysy ajan tasalla uusimmista lainauutisista, markkinatrendeistä ja talousnäkymistä. Asiantuntijamme jakavat vinkkejä ja oppaita, jotka auttavat sinua tekemään fiksumpia lainapäätöksiä.

Pankkien omien tutkimusten mukaisesti noin 70 prosenttia laina- ja luottokorttihakemuksista hylätään. Tässä artikkelissa käymme läpi, miten hakemukset arvioidaan ja mitä voit tehdä, jos hakemuksesi hylättiin. Kulutuslainojen vähimmäisvaatimukset Pankkien asettamia vähimmäisvaatimuksia ....

Pankkien omien tutkimusten mukaises....

Lue lisää

Kulutuslainan korkoja ei aina ole helppo ennustaa. Pankkien tarjouksissa ilmoitetaan sekä nimelliset että todelliset vuosikorot sekä ns. lainaesimerkki. Olemme keränneet pienen tietopaketin siitä, mitä tämä tarkoittaa käytännössä. Luottoluokituksen ja maksukyvyn merkitys Useimmat pankit,....

Kulutuslainan korkoja ei aina ole h....

Lue lisää

Pohdimme tässä artikkelissa lainojen ja riskien perusteita. Miksi kulutuslainoilla on korkeampi korko kuin asuntolainoilla? Olemme tehneet tutkimuksen, joka osoittaa muun muassa, että 25% tutkimuksen opiskelijoista uskoi, että asuntolainojen ja opintolainojen korot ovat korkeammat kuin luottokor....

Pohdimme tässä artikkelissa laino....

Lue lisää

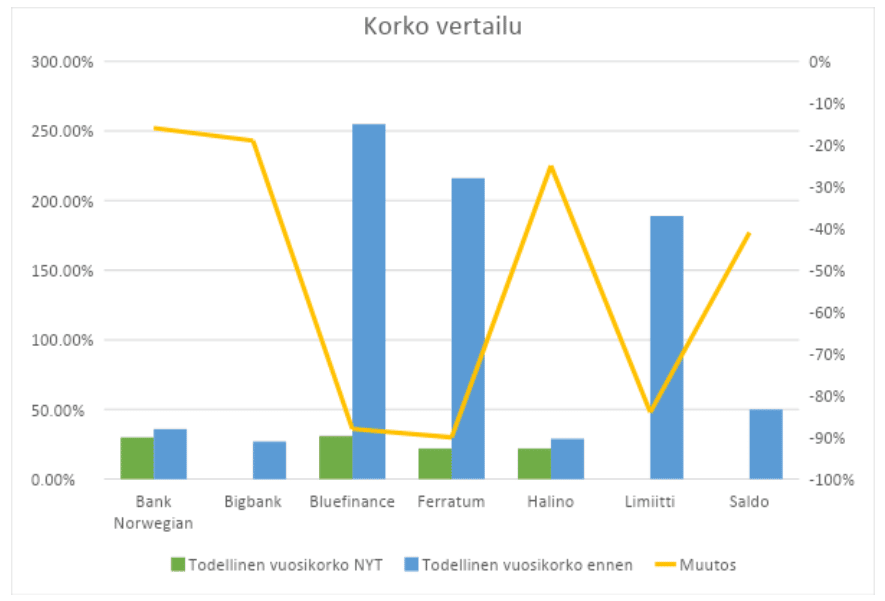

Syyskuun alussa voimaan tulleen lainojen korkokaton lakiuudistus lupasi suitsia pikavippiyhtiöitä ja rajoittaa ylivelkaantumista.....

Syyskuun alussa voimaan tulleen lai....

Lue lisää

Axolaina on Norjan suurin lainanvälityspalvelu, joka perustettiin vuonna 2008 nimellä Axo Finans. Se toimii Norjan ja Suomen lisäksi myös Ruotsin markkinoilla. Lanseeraus Suomen markkinoille tapahtui lokakuussa 2019. Axolaina on valinnut Finanzia.fi sivustomme yhteistyökumppanikseen. Tämän ....

Axolaina on Norjan suurin lainanvä....

Lue lisää

Kerromme tässä artikkelissa kaiken mitä sinun tarvitsee tietää omien luottietojen.......

Kerromme tässä artikkelissa kaike....

Lue lisää

Hallituksen esitys pikavippien korkokaton mahdollisesta muuttamisesta 20 prosentista 10 prosenttiin sekä niiden suormarkkinoinnin kieltäminen.......

Hallituksen esitys pikavippien kork....

Lue lisää

Tilanne ennen koronakriisiä Syyskuussa 2019 voimaan tullut 20 prosentin korkokattoraja sai meidät tietoisiksi siitä, kuinka korkeat korot kulutusluotoissa on ja kuinka paljon niihin voi itse vaikuttaa. Tämä sai suomalaiset kilpailuttamaan lainansa ja vaatimaan matalampaa korkoa. Lainaa haettiin....

Tilanne ennen koronakriisiä Syysku....

Lue lisää