Korkokatto – mitä se tarkoittaa?

Syyskuun alussa voimaan tulleen lainojen korkokaton lakiuudistus lupasi suitsia pikavippiyhtiöitä ja rajoittaa ylivelkaantumista. Kuluttajasuojalakiin tullut muutos rajoitti kuluttajille myönnettävien lainojen nimelliskorkoa niin ettei se voi nousta yli 20:een prosenttiyksikköön. Rajoitus tehtiin myös muiden lainakustannusten kokonaismäärään, joka ei saa ylittää 150 euroa vuodessa. Jos luotonantaja tai luotonvälittäjä rikkoo uudistunutta lakia, kuluttajalla ei ole velvollisuutta maksaa luoton korkoa eikä muita luottokustannuksia lainkaan.

Suurimmalla osalla pankeista tämä lakimuutos ei ole vaikuttanut olemassa oleviin korkoihin, koska nimelliskoron taso on ollut alle 20%. Eniten tämä lakimuutos on vaikuttanut pikavippiyhtiöiden toimintaan, joista moni on jo joutunut luopumaan kokonaan pikavippien myöntämisestä. Pikavipit eivät enää ole hyvää bisnestä, minkä vuoksi monet ovat siirtyneet tarjoamaan suurempia lainoja pidemmillä maksuajoilla.

Korkokatto lainanhakijan kannalta

Lainanhakijoille uudet säännökset tarkoittavat edullisempia tai saman hintaisia lainoja kuin aiemmin. Nimelliskorolle asetettu 20% korkokatto voi kuitenkin olla hieman hämäävä, sillä kun siihen lasketaan mukaan maksimirajoilla olevat kustannukset voi todellinen vuosikorko joissain tapauksissa nousta lähelle 50 prosenttia varsinkin pienemmissä lainoissa.

Näkyvin parannus lainanhakijalle on varmasti se, että lainojen todellisten kulujen näkeminen on nyt huomattavasti helpompaa. Myös maksuajan pidentäminen siirtyy kulusääntöjen piiriin. Lainanhakijan näkökulmasta lainan saaminen on nyt hankalampaa, sillä pankkien luottoriski kasvaa matalammilla koroilla. Osa pankeista on alkanut luottotietojen lisäksi selvittämään lainanhakijan maksukykyä yhä tarkemmin. Lainoja ei enää myönnetä henkilöille, joille mahdollisesti syntyisi vaikeuksia lainan takaisin maksamisessa.

Kuten aiemmin jo mainitsimme, on lainanottajan asema parantunut myös siltä osin, että jos lainanantaja perii liikaa kuluja, ei lainanottajan tarvitse maksaa lainasta kuluja ollenkaan. On kaikkien edun mukaista, että lainantarjoajat noudattavat näitä lakiuudistuksia. Lainanottajana kannattaa aina pitää kiinni oikeuksistaan, jotta virheitä ei tapahtuisi.

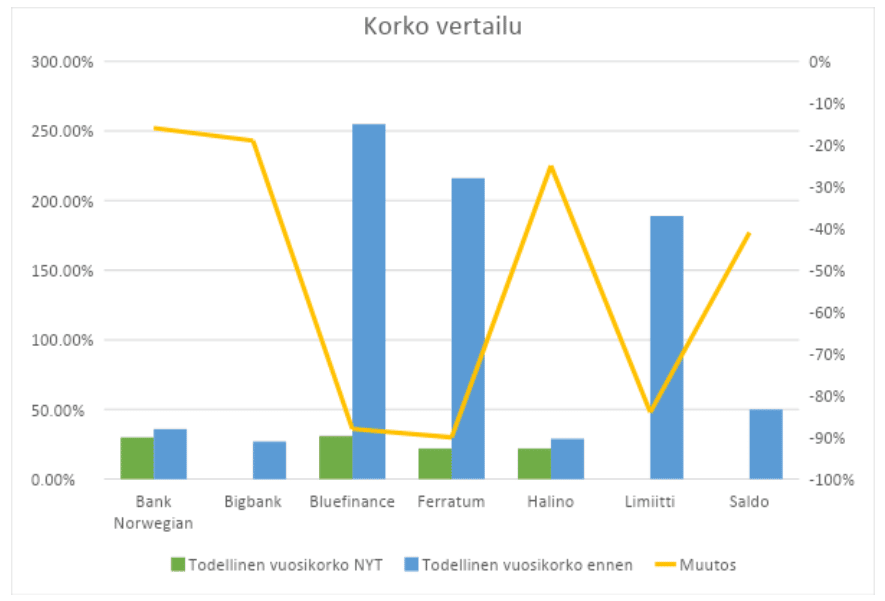

Vertailimme korkoja lainmuutosta ennen ja sen jälkeen.

Syyskuussa voimaan astunut laki vaikutti eniten pieniin lainoihin. Tämä on aiheuttanut paljon ongelmia monelle suomalaiselle. Rajoitukset vaikuttivat vain vähän suurempiin lainasummiin, niin pankeilta kuin muilta rahoituslaitoksilta.

| Pankki | Todellinen vuosikorko NYT | Todellinen vuosikorko ennen | Muutos |

| Bank Norwegian | 30,00 % | 36,00 % | -16 % |

| Bigbank | 21.88% | 27,00 % | -19 % |

| Bluefinance | 31,00 % | 255,00 % | -88 % |

| Ferratum | 22,00 % | 216,00 % | -90 % |

| Halino | 22,00 % | 29,00 % | -25 % |

| Limiitti | 29.60% | 189,00 % | -84 % |

| Saldo | 29.60% | 50,00 % | -41 % |

Kuten huomaat, korot ovat pienentyneet kaikilla pankeilla mutta hyvin vaihtelevasti. Korko muuttui 16% – 90%. Bank Norwegianin korkein todellinen vuosikorko pienentyi 16%, kun taas Ferratumilla, Bluefinancella ja Limiitilllä korkein todellinen vuosikorko on pienentynyt kokonaiset 84 – 90%. Pääosin todelliset vuosikorot ovat muuttuneet 20-30%, verrattuna siihen, että aikaisemmin ne olivat suurimmaksi osaksi 30-50% välillä ja joissakin pankeissa jopa yli 100 prosentin. Alla näet taulukon korkovertailusta.

Muut lainakulut on myös rajoitettu.

Muut lainakulut saavat olla korkeintaan 0,01 prosenttia luoton määrästä tai luottorajasta päivää kohden koko luottosopimuksen voimassaoloajalta. Kulut riippuvat siis lainan määrästä ja laina-ajasta. Esimerkiksi 14 päivän 200 euron lainan kulut voivat olla korkeintaan 28 euroa. Mutta jos laina-aika on yli 30 päivää, voivat lainan kustannukset olla 5€ päivässä. Kuluttajalla ei siis ole velvollisuutta maksaa lainkaan tätä korkeampia vuosikuluja luotonantajalle koron lisäksi. Luottokustannuksia ei saa periä kuluttajalta ennakolta pidemmältä kuin vuoden ajalta.

Maksuajan pidentämisestä perittävät kulut.

Maksuajan pidentämisestä, ennen saatavan erääntymistä, saa kuluttajalta periä enintään 5 euroa edellyttäen, että maksuaika pitenee vähintään 14 päivällä. Kuluttajalta tällaisista toimista perittävien kulujen yhteismäärä ei saa kuitenkaan ylittää vuodessa 20 euroa.

TÄRKEÄÄ MUISTAA:

- Korkokatto ei koske todellista vuosikorkoa.

- Vuosikorko voi nousta 50%:iin pienemmissä lainoissa.

- Koron lisäksi maksat myös muita kuluja, kuten tilinhoitomaksu ja avausmaksu.

- Nimelliskorko on eri asia kuin vuosikorko. (Lue lisää niiden eroista tästä.)

- Uusi korkokatto ei takaa, että kaikki lainat ovat muuttuneet edullisemmiksi.

- Ilmoita hakiessasi aina niin oikeat tiedot tuloistasi ja lainoistasi kuin mahdollista.

Linkkejä:

https://www.finlex.fi/fi/esitykset/he/2018/20180230#idp446089808 (Finlex)