Miten koronakriisi on muuttanut suomalaisten lainanhakua?

Tilanne ennen koronakriisiä

Syyskuussa 2019 voimaan tullut 20 prosentin korkokattoraja sai meidät tietoisiksi siitä, kuinka korkeat korot kulutusluotoissa on ja kuinka paljon niihin voi itse vaikuttaa. Tämä sai suomalaiset kilpailuttamaan lainansa ja vaatimaan matalampaa korkoa. Lainaa haettiin paljon ja se tuotti monelle helpomman taloudellisen arjen.

Ennen korornakriisiä lainan hakeminen oli tavallista ja kulutusluottoa haettiin useimmiten isompiin hankintoihin, kuten auton tai veneen rahoittamiseen. Yleistä oli myös lainojen yhdistäminen tai jälleenrahoittaminen kuukausittaisten kulujen pienentämistä ja korkokulujen madaltamista varten. Usein lainaa otettiin myös matkustamiseen tai vaikka häiden rahoittamiseen. Luottokorttivelkaa oli kohtuullisesti ja sitä käytettiin bonusten kerryttämiseen ja muihin etuuksiin, joita luottokortit yleensä tuovat mukanaan.

Tilanne koronakriisin alussa

Koronakriisi on muuttanut luottojen hakemista ja käyttötarkoitusta huomattavasti. Aluksi näimme muutoksen yrittäjien lainan hakemisessa. Yrittäjät ymmärsivät hyvin pian minkälaiseen tilanteeseen mahdollisesti voitiin ajautua ja olivat myös ensimmäiset jotka koronakriisistä kärsivät. Moni joutui sulkemaan liikkeensä, ravintolansa tai muun toimintansa koska asiakkaat hävisivät kuin tuhka tuuleen ja tulot tippuivat nopeasti nollaan. Tämä nosti yrittäjien lainan tarvetta huomattavasti ja heidän osuutensa lainojen hakijoista oli erittäin suuri.

Yrittäjien tulojen laskun myötä nousi seuraavaksi ongelmaksi työntekjöiden työttömyys. Tästä aiheutui ongelmia monelle alalle. Liikkeet, ravintolat, hotellit ja kulttuuri suljettiin nopealla aikataululla lyhyen ajan sisällä, ja pankitkin joutuivat pysäyttämään lainojen myöntämisen, koska tilanne vaati uutta strategiaa lainojen myöntämisriskin suhteen. Olemassa olevat asiakkaat tarvitsivat lainan maksuihin helpotusta tai jopa vapautusta, koska työttömyyspäivärahahakemuksien käsittely venyi hyvin pitkäksi ymmärrettävistä syistä.

Tilastolliset muutokset kuukausittain

Suomen Pankin sekä Tilastokeskuksen mukaan lainojen kanta on melkein muuttumaton. Uusia lainoja on toki otettu mutta tämä osoittaa sen, että lainoja on jälleenrahoitettu tai maksusuunnitelmia on muutettu pidemmäksi. Alla näet kotitalouksien uusien lainojen muutoksen pois lukien tili-ja korttiluotot vuoden alusta heinäkuun alkuun 2020. Kuten taulukosta näkyy, huhtikuussa otettiin enemmän uusia lainoja johtuen koronakriisin aiheuttamasta työmäärän vähenemisestä. Samoin kävi heinäkuun alussa. Uuden väliaikaisen korkokattolain voimaantulon myötä suomalaiset kilpailuttivat lainojaan entistä enemmän saadakseen mahdollisuuden käyttää tätä lakia hyväkseen. Monet ovat säästäneet paljon rahaa tällä kilpailuttamisella ainakin vuoden loppuun. Monet ovat saaneet siitä pidempi aikaisen helpotuksen taloudelleen, koska ovat kilpailuttamalla saaneet alle 10 prosentin koron koko lopulle laina-ajalleen. Kilpailuttaminen kannattaa aina. Lue lisää tästä.

Pankkien reaktiot koronakriisin aikana

Suurin osa rahalaitoksista avasi heti mahdollisuuden lyhennysvapaalle ja jotkut jopa maksuvapaalle mutta lainankorotuksia tai uutta lainaa ei myönnetty. Lyhennysvapaa ja maksuvapaa on vain väliaikainen ratkaisu muutamaksi kuukaudeksi. Jotkut pankit auttoivat asiakkaitaan laina-aikaa pidentämällä. Laina-ajan pidennys voi vaikuttaa maksuerään hyvinkin paljon, jos laina-aikaa pidennetään huomattavasti. Useimmat pankit tarjoavat maksimissaan 15 vuotta laina-aikaa.

Huomioitavaa on tietysti se, että kokonaiskustannukset kasvavat silloin hyvinkin paljon, jos laina-aikaa pidennetään monia vuosia. Pankilta kannattaakin aina kysyä kuinka paljon todelliset kulut nousevat ja kuinka suuri vaikutus laina-ajan pidennyksellä on kuukausierään. Mikäli erä muuttuu vain muutaman kymmenen euron verran, ei muutos välttämättä ole kannattava kokonaiskulujen kasvun suhteen. Kulutusluoton voi toki aina maksaa kokonaisuudessaan pois aikaisemmin ja sillä tavalla säästää kuluja tai toinen vaihtoehto on maksaa maksuerää suurempi summa joka kuukausi, kun taloudellinen tilanne on taas parempi.

Väliaikaisen 10 prosentin korkokaton seuraukset

Kun hallituksen esitys uudesta 10 prosentin korkokatosta astui voimaan 01.07.2020 vaikutti se suomalaisten lainanhakuun kuten olettaa saattaa. Moni otti yhteyttä pankkeihin, koska he luulivat koron muuttuneen olemassa oleviin lainoihin. Kyseessä oli siis väliaikainen korkokatto, joka vaikuttaa nimelliskorkoon, mutta tätä lakia ei sovellettu jo olemassa oleviin lainoihin, vaan uusiin lainoihin.

Tämä sai suomalaiset liikkeelle ja uusia lainoja alettiin taas myöntämään. Kilpailuttaminen nousi pinnalle ja asiakkaat vaihtoivat pankkia nopeaan tahtiin. Samoin kävi lainankorotuksille, koska ne luettiin myös kuuluvan uusien lainojen joukkoon, samoin kuin laina-aikojen pidennykset. Asiakkaat saivat siis mahdollisuuden käyttää 10 prosentin väliaikaista korkolakia. Mikäli olet yksi niistä, joka on näin menetellyt, sinun kannattaa muistaa, että kun 01.01.2021 koittaa, nousee lainasi korko sille tasolle kuin sen olisi pitänyt olla jo lainaa myönnettäessä. Allekirjoittaessasi uuden lainasopimuksen olet varmasti asiasta jo lukenut ja sieltä löydät myös tiedot korosta, joka sinulla tulisi olla.

Tilanne tällä hetkellä

Koronakriisi ehti jo hiukan helpottua tartuntojen suhteen ja pankitkin ovat avanneet lainanhakumahdollisuuksia enemmän ja enemmän. Tällä hetkellä lainaa myönnetään mutta erittäin varovasti. Vakaa talous, oikean alan työpaikka, oma asunto ja vähän vakuudetonta lainaa ovat tärkeitä kriteereitä pankeille juuri nyt. Työttömän, opiskelijan ja matalapalkkaisen on vaikeaa saada uutta lainaa. Yrittäjätkään eivät ole pankkien suosiossa toistaiseksi. Jos saat hylkäävän päätöksen lainahakemuksellesi, kannattaa odottaa muutama kuukausi ja hakea uudestaan, koska tilanne voi muuttua hyvinkin paljon muutaman kuukauden aikana. Pankit seuraavat tilannetta tarkasti ja tekevät muutoksia sitä mukaa kun koronakriisitilanne paranee.

Uusia lainoja ei kuitenkaan tällä hetkellä oteta mielin määrin. Muutokset suomalaisten ostokäyttäytymisessä ovat muuttaneet myös lainantarpeen kasvua. Lainaa ei haeta koska sille ei ole tarvetta. Rahaa ei käytetä samalla tavalla kuin ennen. Matkustaminen, ravintolaillat ja muut huvit ovat jääneet hyvin vähälle, joten rahantarve ei ole yhtä suuri. Vaikka koronakriisi on ollut vaikea asia ja vaikka se on aiheuttanut paljon pahaa, on tästä kriisistä ollut monelle myös hyötyä. Velkakierre on ehkä loppunut ja rahaa on jopa laitettu säästöön, koska nyt ymmärretään millaiseen kriisiin voimme joutua aivan yllättäen. Turhat ostosreissut ja ravintolaillat, jotka jäävät tekemättä, heijastuvat taloudelliseen tilanteeseen väistämättä positiivisesti.

Suomen kotitalouksien euromääräiset lainat ja talletukset (1)

Alla näet kuinka lainojen kanta ja eri lainamuodot ovat muuttuneet koronakriisin aikana vuoden ensimmäisellä puoliskolla. Lähde Suomen Pankki.

(1)Rahalaitosten tiedonkeruu muuttui kesäkuusta 2010 lähtien, minkä vuoksi julkaistut luvut eivät ole kaikilta osin vertailukelpoisia aikaisempien havaintojen kanssa. Muutoksia aiheuttivat mm. tiedonkeruun tarkentuminen, tilastomääritelmien muutokset (esimerkiksi kortti- ja tililuottojen määritelmän laajentuminen kattamaan myös valmiusluottolimiitit) sekä tarkkojen tietojen kerääminen kaikilta rahalaitoksilta.

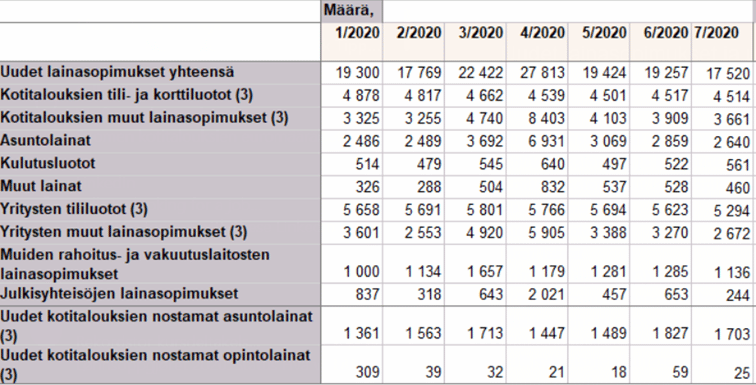

Uudet lainasopimukset ja uudet nostetut kotitalouslainat (1,2)

Uudelleen neuvotellut kulutusluotot sisältävät maksusuunnitelmien muutokset, kuten laina-ajan pidennyksen, kulutusluottojen yhdistämisen ja näiden jälleenrahoituksen. Näistä seikoista johtuu myös se, että lainojen kokonaiskanta ei ole juuri muuttunut koronakriisin aikana. Alla näet taulukon lainat ilmoitettuna miljoonissa euroissa. Lähde Suomen Pankki.

(1) Rahalaitosten tiedonkeruu muuttui kesäkuusta 2010 lähtien, mistä syystä julkaistut luvut eivät ole kaikilta osin vertailukelpoisia aikaisempien havaintojen kanssa. Muutoksia aiheuttivat mm. tiedonkeruun tarkentuminen, tilastomääritelmien muutokset (esimerkiksi kortti- ja tililuottojen määritelmän laajentuminen kattamaan myös valmiusluottolimiitit) sekä tarkkojen tietojen kerääminen kaikilta rahalaitoksilta.

(2) Uudet lainasopimukset sisältävät kaikki Suomen rahalaitosten kuukauden aikana tekemät uudet euromääräiset sopimukset.

Mukana ovat myös sopimukset, jotka syntyvät olemassa olevien lainojen uudelleenneuvottelujen tuloksena. Uudet nostetut lainat sisältävät kaikki kuukauden aikana nostetut lainat sopimuksen tekohetkestä riippumatta.

(3) Kotitaloudet sisältävät myös kotitalouksia palvelevat voittoa tavoittelemattomat yhteisöt (lukuunottamatta uusia nostettuja lainoja, jotka eivät sisällä voittoa tavoittelemattomia yhteisöjä) ja yritykset sisältävät myös asuntoyhteisöt.

Lainan hakeminen ja lainojen käyttötarkoitukset ovat muuttuneet

erittäin paljon koronakriirisin aikana.

Suomalaiset kilpailuttavat lainoja entistä enemmän ja kohteina ovat enimmäkseen autolainat, remonttilainat, sijoitukset ja terveydenhuolto. Remonttilainaa haetaan lähes 45 % aiempaa enemmän.

Näin lainojen käyttötarkoitukset ovat muuttuneet.

Yrittäjien osuus lainanhakijoista kasvoi koronakriisin alussa voimakkaasti, mutta osuus on vähentynyt selvästi. Alle 2 000 euroa kuukaudessa tienaavien osuus lainanhakijoista on nousussa. Lomailuun käytettävien luottojen osuus on laskenut mutta lainan määrä on nousussa ja kipuaa jo lähemmäs keskimäärin 6000 euroa per laina. Remonttilainojen osuus on kasvanut lähes 45 %, koska tämä nostaa asunnon tai kiinteistön arvoa ja on kannattava sijoitus, mutta näiden lainojen suuruus on laskussa. Myös muihin sijoituksiin sekä tontin tai kiinteistön hankintaan on otettu yli 20% enemmän lainaa kuin aikaisemmin.

Lainanhakijoilla on entistä enemmän avointa luottokorttivelkaa

Luottokorttivelkaa lainanhakijoilla on huomattavasti aiempaa enemmän. Luottokorttivelkojen määrä on kasvanut melkein 20 % koronakriisin alkuvaiheen jälkeen.

Alkuvuodesta 2020 suomalaisilla oli luottokorttivelkaa keskimäärin melkein 7600 euroa. Keskimääräinen velan määrä on kasvanut maaliskuun puolenvälin jälkeen noin 9100 euroon. Vakuudettomien luottojen keskimääräinen lainamäärä on 1200 euroa vähemmän eli noin 7900 euroa. Vakuudettomien kulutusluottojen osuus on laskenut 3,2 prosenttia. Yrittäjien osuus lainanhakijoista kasvoi koronakriisin alussa voimakkaasti, mutta osuus on vähentynyt selvästi.

Alle 2 000 euroa kuukaudessa tienaavien osuus lainanhakijoista on nousussa. Tämä on tietenkin ymmärrettävää, koska koronakriisi on osunut kovimmin näiden henkilöiden taloudelliseen tilanteeseen.

Usein kysyttyä

Miten voin vertailla kulutusluottoja ja saada parhaan tarjouksen?

Voit vertailla kulutusluottoja hakemalla sitä monelta eri pankilta ja rahalaitokselta. Suosittelemme kuitenkin, että käyttäisit lainanvälittäjiä. Voit silloin vain yhdellä hakemuksella, saada jopa 30 tarjousta eri pankeista. Silloin sinulla on mahdollisuus saada parhaat lainaehdot ja matalin korko. Säästät näin selvää rahaa. Hae tästä.

Kuinka suuren lainansumman voin jälleenrahoittaa?

Tähän ei ole olemassa sääntöjä kuinka paljon lainaa voit jälleenrahoittaa. Jos aiot käyttää kulutuslainan lainojen yhdistämiseen, suurin markkinoilla tarjottu määrä on 70 000 euroa. Useat pankit ja luotonantajat tarjoavat lainojen yhdistämiseen jopa 70 000 euron lainoja.

Mihin kulutusluottoa voi käyttää?

Kulutusluottoa voit käyttää ihan mihin tarkoitukseen tahansa. Voit rahoittaa sillä vaikka auton tai ostaa uuden

jääkaapin, jos se on yllättäen hajonnut. Lue lisää kulutusluotosta tästä.